近日,中国中车(601766.SH)披露半年报,公司2024年上半年营业收入900.39亿元,同比增长3.13%;归属于上市公司股东的净利润42.01亿元,同比增长21.40%。

对于中国中车这样的巨型企业来说,增长殊为不易。公司上次半年报增长20%以上还要追溯到十年前的2014年。这次,中国中车成长拐点来了吗?

“修车”撑起主要增长

分业务板块看,上半年,铁路装备业务实现营收419.9亿元,同比增长47%,其中动车组收入265.3亿元,同比增长93%;机车收入81.4亿元,同比下降14%;货车收入46.8亿元,同比增长15%;客车收入26.34亿元,同比增长109%;城轨与城市基础设施实现营收163.8亿元,同比下降14.1%,主要系城轨工程收入下降;新产业实现营收300.4亿元,同比下降18.5%,主要系风电、储能设备收入减少;现代服务业实现营收16.4亿元,同比下降42.3%,主要系物流及融资租赁业务减少。

通过上述数据不难发现,中国中车虽然铁路装备业务营收增长47%,但总收入仅增长3.13%。

进一步拆分铁路装备业务,铁路修理改装业务是中国中车主要增长点。

中国中车在业绩交流会上指出,2024年铁路装备修理改装业务收入199.97亿元,相比上年同期增长80亿元。也就是说2023年铁路装备修理改装业务收入在120亿元左右,同比增长66.7%。据此可以推算,公司2023年上半年和2024年上半年新车收入分别为165.6亿元和219.88亿元,2024年上半年收入同比增长32.8%。

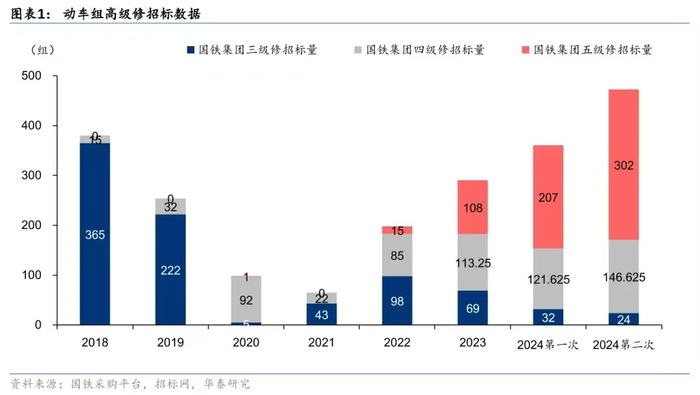

根据《动车组运用与检修管理相关问题研究》,我国动车组检修采用走行里程周期为主、时间周期为辅,以先到者为准的检修模式。动车组维护成本高昂,占运营成本较大比例。动车组的维修分为五个级别,其中,一、二级检修为运用检修,在动车组运用所内进行;三级(3年)、四级(6年)、五级(12年)为高级修,在具备相应车型检修资质的检修单位进行。

《中国经营报》此前在报道中指出,目前国铁集团三级修自主修率已达到90%,四级修自主修率达到60%。随着国铁集团自修率的不断提高,未来中国中车主要市场将集中在五级修。

华泰证券统计显示,国铁集团历年高级修招标中,2018年和2019年都以三级修为主,2023年以四级修为主,2024年开始以五级修为主。

本月,2024年第二批动车组高级修招标合计472.6组,包含三级修24组、四级修146.6组、五级修302组,五级修占比高达64%。

由于五级修以12年为周期,考虑到订单需适当提前进行招标,因此未来几年五级修的增长主要取决于2013年以后几年新增动车组情况。2013年到2015年,我国高铁处于最强烈上行周期,2013年、2014年和2015年新增动车组数量分别为1898辆、3232辆和3952辆,2015年新增动车组数量至今仍是最高峰。

风电业务与头部企业差距拉开

铁路装备业务强势并不能掩盖其他业务的失血。

2023年上半年,中国中车新产业业务占营收比例达到42.21%,这一比例达到历史最高,甚至超过铁路装备业务占收入比例。而到2024年上半年,新产业业务占营收比例已经降至33.37%。

中国中车新产业业务以风电为主。按照公司的在半年报中的说法,新产业主要因风电、储能设备收入减少。从过去三年情况看,公司风电市场份额在国内第五到第十之间徘徊,2021年、2022年和2023年,中国中车风电整机新增吊装容量分别为3GW、3.74GW和4.07GW,国内市场份额分别为5%、7.5%和5.1%,分别排名国内第九、第五和第八。

相对来说,风电对于中国中车并非是优势产业,上半年其与行业头部企业之间的差距进一步拉大。相比之下,风机龙头金风科技(002202.SZ)上半年营收同比有着6.32%的增长。

城轨业务下滑困局难破

城轨业务方面,多重原因导致对城轨投入力度下降的局面在短期内难以缓解。

根据国务院2018年出台的《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》,“原则上本轮建设规划实施最后一年或规划项目总投资完成70%以上的,方可开展新一轮建设规划报批工作”。许多城市因上一轮地铁建设规划完成度较低,无法开展新一轮申报工作。

2023年底,国务院下发通知,12个重点省份近期不得再新建城市轨道交通和市域(郊)铁路项目,12个重点省份主要位于东北和西部地区。

同时,地铁运营高度依赖政府补贴,对地方财政也造成较大压力。据不完全统计,2023年国内对地铁补贴超过50亿元的城市就有9个。

此外,中国中车部分财务指标有所恶化,存货周转天数由2023年上半年的189.2天拉长至194.7天,应收账款周转天数从2023年上半年的193.3天拉长至205.8天。

由于前期国铁招标是公开信息,铁路装备业务的增长已是明牌,而其他业务的超预期下滑则让市场猝不及防。在公布半年报后,中国中车股价累计下跌超过7%。